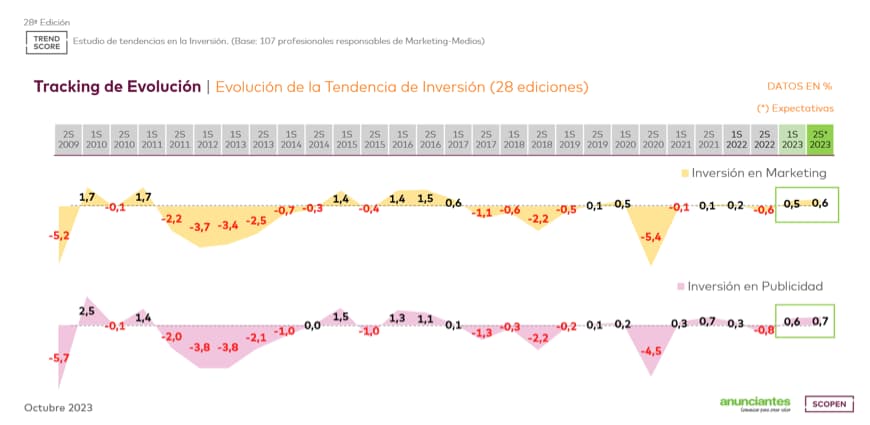

El primer semestre de 2023 ha cerrado con una mejor evolución de las inversiones esperadas, tanto para Marketing como para Publicidad. Este dato es especialmente relevante en Marketing, donde la tendencia al alza de la inversión ha sido de un +0,5 cuando la expectativa en enero era de -0,1. Asimismo, la previsión de los profesionales para final de año también apunta a una evolución positiva, con +0.6 para Marketing y +0.7 para Publicidad.

Este es uno de los resultados más destacados del 28º Barómetro TREND SCORE de SCOPEN impulsado por la Asociación Española de Anunciantes (aea), que analiza la evolución de tendencias de inversión de los seis primeros meses del año 2023 y pronostica tendencias para el cierre del año, según la nota de prensa enviada a los medios hoy jueves 19 de octubre.

Además, el barómetro concluye que las empresas de Gran Consumo han sido las que mayor evolución positiva de las inversiones han protagonizado, «con cerca de un 60% de los profesionales que han indicado crecimientos importantes y un 25% que mantiene estabilidad en el presupuesto».

No obstante, pese a estos mejores resultados, «el primer semestre del año reporta, en general, peores datos que los que se observaron en el arranque del año anterior para las disciplinas convencionales, detectándose ahora una mayor contención para todas las áreas y especialidades».

Concretamente ATL arroja un cierre de resultados en el primer semestre de -0.4 puntos respecto a 2022, situándose en un -0.9 global. Tanto BTL como digital (compra de medios y contenidos) registran evoluciones positivas, pero menores que el mismo semestre del año anterior.

Más resultados del 28º Barómetro TREND SCORE

Para después de esta noticia recomendamos leer esta sobre los resultados del PR SCOPE en España 2023-2024 de SCOPEN. Y ahora, seguimos con los resultados del 28º Barómetro TREND SCORE.

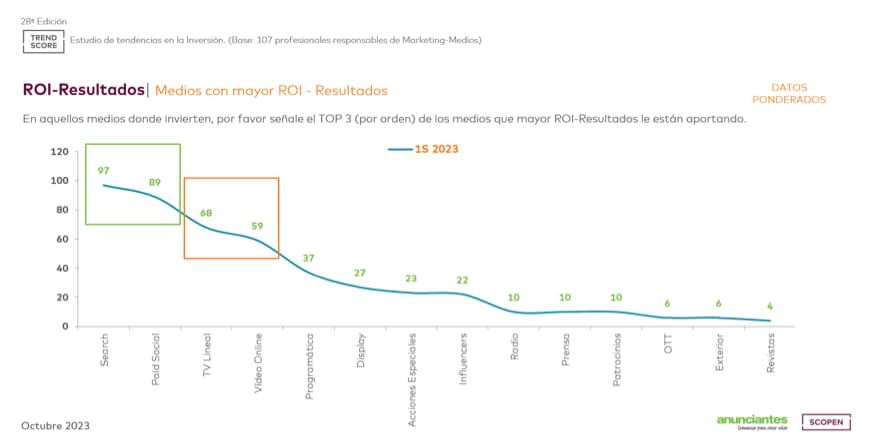

Search y Paid Social, medios con mayor ROI percibido

En esta última edición de TREND SCORE se ha recuperado la pregunta respecto a ROI por canal percibido por los profesionales de medios, que no se incluía desde 2018, ya que en los últimos años no había grandes fluctuaciones, como explica el comunicado de prensa conjunto enviado por ambas entidades.

El resultado indica actualmente «una clara inclinación por los canales digitales Search y Paid Social, por encima de TV Lineal y Vídeo Online, y a distancia del resto de medios». Así, se modifica la tendencia analizada en las 17 primeras ediciones del Barómetro, donde TV Lineal lideraba este ranking de forma consistente.

Optimismo para el cierre del año e inversión en otras áreas

Los 107 profesionales que han colaborado en esta edición de TREND SCORE aportan una tendencia positiva para el cierre de 2023, «con un 40% de anunciantes que incrementarán sus inversiones, frente a un 29% del año anterior». También se reduce el número de profesionales que reportan reducción de presupuesto, «únicamente un 23% frente al 34% que así lo indicaban para el segundo semestre de 2022».

Igualmente, la nota de prensa señala que «las marcas siguen habilitando bolsas presupuestarias adicionales para invertir en actividades más allá de los medios». La mitad de los profesionales cuenta con un presupuesto específico para la inversión en evolución de métricas, analíticas y dashboards, así como para la mejora de la experiencia de usuarios y para la automatización de procesos.

En algunos casos el presupuesto se deriva de acciones BTL (below the line) o, en menor medida, de otras áreas como IT, digital o sistemas, señala la nota sobre el 28º Barómetro TREND SCORE con datos del primer semestre de 2023 y pronósticos para el segundo semestre.

Los grandes retos de los profesionales de medios: audiencia y omnicanalidad

Sobre los grandes retos a los que se enfrentan los profesionales de medios en su actividad, la nota de prensa afirma que destacan en las primeras posiciones la fragmentación de audiencias y el desafío de la omnicanalidad. «Estos son aspectos fundamentales para el 40% de los participantes en esta última edición del barómetro», concreta.

Otras consideraciones, como la privacidad y las estrategias cookie-less, la medición del impacto y la atribución o exceso de ruido y saturación, «son también motivo de reflexión para las marcas y áreas donde siguen trabajando para llegar a un modelo de marketing e inversión en medios mejor y más eficiente».

“Sigue siendo muy destacable la relevancia de las acciones digitales a través de las cuales las marcas entienden mejor el comportamiento de los usuarios, sin perder de vista otros medios. En este contexto, la cada vez mayor fragmentación de los medios y la omnicanalidad se presenta como el desafío que más preocupa a los anunciantes, para ello es importante contar con herramientas unificadas que permitan tener una visión global del consumidor”.

Begoña Gómez, directora técnica de la aea

“Las inversiones en 2023 nos dejan un escenario de contrastes para las marcas. La evolución de las inversiones es mejor de la esperada, pero se traslada especialmente a nuevas áreas de inversión y, sin embargo, los medios convencionales ralentizan su crecimiento. Nos encontramos, sin duda, en un momento de inflexión y reflexión en el que los profesionales apuestan por la revisión de su modelo de marketing con un claro foco en medición y búsqueda de la mejor forma de acercarse al consumidor”.

Patricia Chávez, Consulting Director de SCOPEN