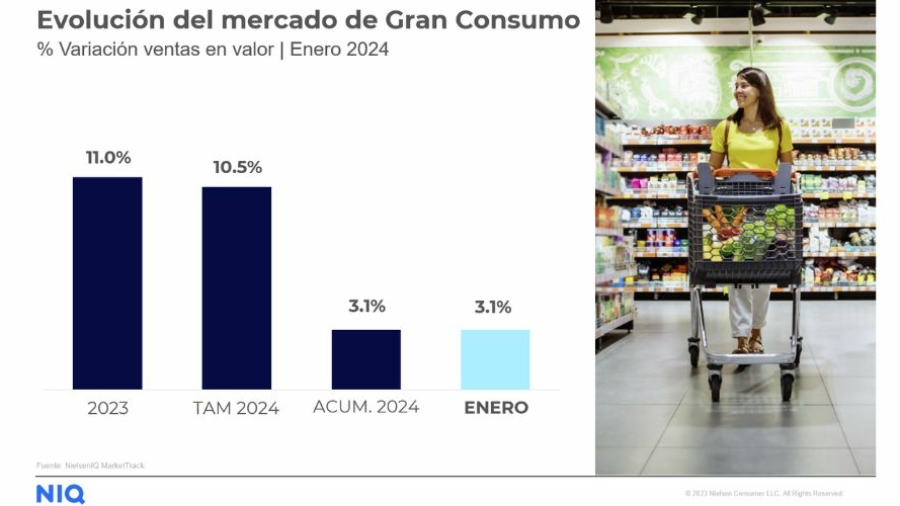

Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de enero de 2024 se incrementaron un 3,1% respecto a lo que nos gastamos un año antes, mientras que el precio promedio lo hizo en un 3,3% -Lo que constituyen las variaciones interanuales con menos crecimiento en la serie histórica desde el repunte de la inflación-, al tiempo que la demanda apenas varía, con una ligerísima caída del 0,2%, según los últimos datos publicados por NIQ hoy martes 20 de febrero.

Desglosado por las tres secciones principales, como informa la compañía en una nota de prensa, «el gasto en alimentación ya no es el que más desembolso adicional supuso para los españoles, ya que se incrementó en un 3,2%, la misma subida que para droguería/perfumería, mientras que para bebidas fue un 2,7% más que enero de 2023». Estas cifras vienen motivadas «sobre todo por el comportamiento en el precio promedio que registró una subida del 3,6% en alimentación, del 1,9% en bebidas y del 4,1% en droguería perfumería».

Además, el análisis señala que los datos de la demanda se mantienen prácticamente planos en todas las grandes secciones, con una disminución del 0,4% de las ventas en volumen para la alimentación, un incremento del 0,7% para las bebidas y una bajada del 0,9% para droguería y perfumería, frente a los datos registrados un año antes.

Con respecto a las ventas desglosadas por canales, destaca especialmente el comportamiento del online en el mes de enero de 2024, que incrementó las ventas en valor un 10,0% respecto al mismo periodo del año pasado, notablemente superior al 4,6% registrado en los supermercados grandes, al 2,8% en los medianos o al 1,9% en los pequeños y mayor aún si lo comparamos con la caída del 4,6% en los hipermercados, enumera NIQ.

Más conclusiones sobre la cesta de la compra en enero de 2024

Productos co las mayores y menores subidas de precio

Como se desprende del análisis de NIQ, la lista de los productos más inflacionistas está protagonizada «por la tendencia de moderación de los precios en el mes de enero, y siguiendo la pauta de periodos anteriores, el aceite vuelve a la primera posición con un alza del 26,2%, siendo la única que está por encima de las dos decenas».

Según enumera la nota de prensa, le siguen los zumos, con un incremento del 13,6%; los alimentos infantiles, con un 13,4%; las verduras congeladas, un 12,8% superior; las aceitunas y encurtidos, un 12,7% más; el queso tradicional un 9,8% más; el pescado preparado congelado, un 8,2% más; los chocolates, un 7,9% más; la repostería y las golosinas, ambos con incrementos del 7,7% o el cacao un 7,3% más. Fuera de la sección de alimentación nos encontramos con que la parafarmacia sube un 11,6% o las fragancias un 12,1%.

Al otro lado, se encuentran los productos que registran bajadas significativas en su precio promedio frente a enero de 2023, donde el grupo de los lácteos ocupa una posición destacada en esta tabla y así, el queso rallado desciende un 7,4%: la mantequilla, un 6,3%; el queso de bola, un 6,0%; los quesos blancos pasteurizados, un 5,9%; el queso fundido un 3,0%; los yogures, un 2,3%; la nata un 2,1%, o la leche líquida y bebidas vegetales, que anotan un 1,2% en negativo.

La compañía también concreta que «aparte de esta gran categoría de lácteos, nos encontramos a las celulosas de hogar y los complementos de lavado ambas con descensos del 6,0%; la margarina que baja un 5,4%, el tratamiento facial, un 5,1%; los dietéticos, un 2,6%; los detergentes de la ropa, un 2,2%; o los platos preparados refrigerados y postres preparados ambos con caídas del 1,1%».

Categorías más demandadas por los consumidores desglosadas por volumen

Aunque la demanda se ha mantenido «estable» en este mes de enero de 2024, NIQ revela que ha habido «categorías dinámicas como los dietéticos, que avanzan en volumen de ventas en un 17,3%, seguidos del tratamiento facial, que sube un 14,7%; el queso de bola, un 11,1%; los complementos de lavado, un 10,8%; el queso rallado, un 9,7%; el queso de pasta blanda, un 6,7%; los quesos blancos pasteurizados, un 5,3%, los patés refrigerados, un 4,4%; el queso fresco, un 4,2% y los helados o los frutos secos, ambos con un 4,1%. Hay que resaltar la elevación de la demanda de las aguas en un 6,4%, motivada por las inusuales temperaturas altas registradas en el mes de enero y la sequía prolongada».

Por el contrario, entre las categorías menos demandadas por los consumidores españoles en el mes de enero de 2024, continúa la parafarmacia de gran consumo en el primer puesto (a pesar de la breve incursión que tuvieron las mascarillas en enero), que caen un 17,2,%; los quesos tipo petit, que lo hacen en un 12,3%; los alimentos infantiles, en un 11,0%; las conservas de carne y patés, en un 7,6%; las bebidas alcohólicas, en un 7,0%; el cacao, en un 5,8%; los ahumados, en un 5,1%, o las lejías y desinfectantes, que disminuyeron sus ventas un 4,9% respecto a enero de 2023.

La situación del aceite: sigue la tendencia al alza de precios

Siguiendo el comportamiento de los últimos meses, sigue la nota de prensa de NIQ sobre la cesta de la compra en España en enero de 2024, «el aceite no se apea de esa escalada alcista, especialmente el de oliva virgen y el de oliva que incrementan su precio en un 67,6% y un 67,3%, respectivamente, frente a un año antes, pero también el de oliva virgen extra, que lo hace en un 55,0%».

«Lógicamente, esto tiene un impacto en la demanda con bajadas del 21,4% para el de oliva, o del del 12,8% en el de oliva virgen extra. Sin embargo, el de oliva virgen sube sus ventas en volumen en un 8,8%», sostienen los expertos de NIQ.

Y aparte del crecimiento en la demanda del virgen, también se ha desplazado a otros aceites como el de girasol, con un crecimiento en las ventas en volumen del 17,6%, mientras ve como desciende su precio en un 34,2% respecto a enero de 2023. Cabe destacar el importante aumento en la demanda del aceite de orujo del 73,2%, a pesar de que su precio se eleva un 23,9%.

Marca de distribuidor frente a marca de fabricante

A fecha de cierre de noviembre 2023 y en cuanto a la diferencia entre marcas, el análisis hecho público hoy por NIQ pone de manifiesto que «la situación sigue siendo dispar, con un incremento de las ventas en valor de las marcas de distribuidor del 6,3%, frente a la subida del 0,7% de las marcas de fabricante, mientras que las ventas en volumen se elevan en un 3,5% para las primeras y disminuyen en un 4,4% para las segundas».

«Continuamos observando una ralentización de las subidas de precios en el mes de enero —en línea con las cifras del IPC publicadas por el INE para este periodo— y que ha sido especialmente destacada en la sección de alimentación. El hecho de que los consumidores lleven tanto tiempo conviviendo con la presión inflacionista, se ve reflejado en esa demanda plana. Y aunque según nuestro último informe global Consumer Outlook 2024, para prácticamente la mitad de los españoles —el 49%—, la principal preocupación para este año es el precio de los alimentos, también el mismo porcentaje afirma que su situación económica va a ser igual que el año pasado, no peor, así que confiamos en que la situación se vaya normalizando en el sector del gran consumo, a pesar de las tensiones que hay, tanto en nuestro país, como fuera de él”.

Patricia Daimiel, directora general de NIQ para Iberia